Pour comprendre le fonctionnement économique du diocèse de Créteil, quelques questions à l’Économe diocésain

Qu’est-ce qu’une « Association diocésaine » ?

Une association diocésaine est la forme juridique qui a été fixée en 1924 pour organiser la vie matérielle d’un diocèse. En droit civil français, il n’y a qu’une association diocésaine par diocèse, qui englobe aussi bien les services de l’évêché (la curie) que les paroisses, qui n’ont pas de personnalité juridique. Au contraire, le droit de l’Église, le droit canonique, reconnait la personnalité juridique des paroisses. C’est pourquoi, dans les comptes d’une association diocésaine, on distinguera les comptes de chaque paroisse et ceux de la curie.

L’association diocésaine est de droit présidée par l’évêque. Son objet social est exclusivement centré sur l’exercice du culte. Il ne couvre pas les activités caritatives (c’est pour cela que le Secours catholique existe) ni les activités d’enseignement (c’est pour cela que l’enseignement catholique est géré dans une autre forme associative)

Qu’est-ce qu’un « économe diocésain » ?

L’économe diocésain est le collaborateur de l’évêque qui l’assiste dans la gestion des questions matérielles de la vie du diocèse. L’évêque nomme l’économe diocésain pour cinq ans. L’économe diocésain doit gérer la comptabilité et la trésorerie du diocèse, les questions de ressources humaines, l’immobilier et les travaux, et animer toutes les opérations de collecte des ressources, en particulier la collecte du Denier de l’Église et des legs. Dans le diocèse de Créteil, selon la volonté de l’évêque, l’économe diocésain est aussi Secrétaire général de l’Association diocésaine, c’est-à-dire qu’il a un certain nombre de délégations de l’évêque pour agir sur le plan civil au nom de l’Association diocésaine.

Vous venez du monde de l’entreprise privée. Un diocèse peut-il être géré comme une entreprise ?

Comme pour une entreprise privée, un diocèse doit être gérée avec rigueur et réalisme : on ne dépense pas plus que ce que l’on gagne, on planifie et on contrôle ses dépenses, on tient ses comptes de façon juste et au jour le jour… Cependant, l’objectif d’un diocèse ne consiste pas à rémunérer des actionnaires. L’objectif est de fournir les moyens matériels pour que la mission de l’Église, l’annonce de Jésus-Christ à tous les hommes, puisse se réaliser.

Mais alors, quels sont les points de repère de l’économe ?

Les points de repère pour guider l’action d’un économe diocésain sont contenus dans la Doctrine sociale de l’Église, hélas trop méconnue des chrétiens eux-mêmes. Depuis Léon XIII en 1891, tous les papes ont contribué à enrichir la Doctrine sociale de l’Église. Le dernier apport, considérable, est celui de l’encyclique du Pape François, Laudato si’.

La Doctrine sociale de l’Église place le respect de la dignité de la personne humaine comme critère premier dans la gestion et l’organisation de notre société. Elle rappelle que tous les hommes doivent avoir accès, en fonction de leurs besoins, aux richesses que Dieu a créées : c’est ce qu’on appelle la destination universelle des biens. Elle met au premier plan la recherche du bien de tous, le bien commun, par opposition aux intérêts individuels. Elle pose une option préférentielle de la société pour les pauvres. Elle reconnaît enfin que chaque entité, même petite, a un rôle à jouer et une valeur à apporter à l’ensemble de la société : c’est la subsidiarité.

Concrètement, pour la vie économique d’un diocèse ?

Souvent les commentaires que j’entends, ou les discussions parfois conflictuelles auxquelles j’assiste entre les paroisses au sein des doyennés, ou entre les paroisses et la curie, me rappellent ce que j’entendais entre les filiales et le siège du grand groupe privé où je travaillais précédemment. Un diocèse n’est pas une fédération de paroisses qui vivent dans leur coin, avec une Curie développant une logique de « siège ».

Nos raisonnements doivent être radicalement différents. La curie doit avoir le souci de soutenir l’action pastorale des paroisses en offrant des services que les paroisses ne peuvent organiser elles-mêmes. Les paroisses se voient reconnaitre une certaine autonomie de décision à leur niveau, et doivent être écoutées. Enfin, une forte solidarité doit unir l’ensemble. Les paroisses qui collectent le plus de ressources, ou qui ont des réserves importantes, doivent les partager avec celles qui ont moins de moyens, et pas seulement à la marge ou de manière symbolique.

Comment analyser les comptes de l’Association diocésaine de Créteil ?

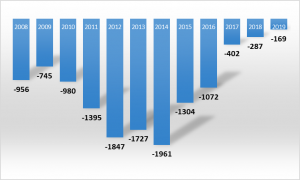

La première analyse porte sur le fonctionnement courant du diocèse. On parle là de la réalisation des trois missions de l’Église : l’annonce de la Parole de Dieu, la célébration des sacrements et le service des charités, réalisées dans les paroisses avec le soutien de la curie. Comme l’indique le tableau ci-dessous, le fonctionnement courant du diocèse de Créteil est resté longtemps fortement déficitaire, c’est-à-dire que les recettes ne couvraient pas les dépenses. C’est un problème de fond, que chacun peut comprendre.

Tableau 1 : Déficit de fonctionnement exprimé en impact trésorerie (Milliers d’euros).

Cette situation a eu pour conséquence que chaque année, il fallait puiser dans les réserves financières du diocèse, et dans les legs faits au diocèse, pour combler ce déficit.

En quoi cela pose-t-il un problème ?

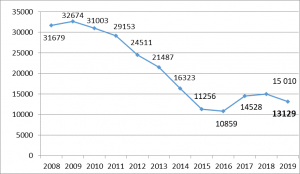

Les legs sont là pour constituer des réserves, qui seront utilisées pour les gros travaux touchant à l’immobilier. Or le diocèse a conduit depuis plus de 10 ans un grand programme de construction ou de réaménagements d’églises et de maisons paroissiales, avec pour point d’orgue, le déploiement de la cathédrale. Les déficits répétés, ce programme de travaux et la diminution des legs ont fait baisser de manière importante les réserves financières du diocèse, pour atteindre en 2015 moins d’une année de budget de fonctionnement, limite en dessous de laquelle il n’est pas recommandé de descendre.

C’est ce que montre le tableau 2 :

Tableau 2 : Evolution des réserves de trésorerie du Diocèse de Créteil en milliers d’euros

La situation s’est visiblement améliorée …

Oui, et ce grâce aux efforts de tous les acteurs impliqués dans la gestion du diocèse. Des économies ont été faites dans bien des domaines, en mettant en place des contrats d’achats diocésains par exemple (électricité, gaz, assurances…), en ajustant les besoins en personnel, et en n’engageant les projets immobiliers que lorsque le financement est garanti. L’accent a été mis sur la collecte des ressources, avec une bonne dynamique de croissance de la collecte du Denier, mais aussi des legs plus nombreux. Ainsi, la chute des réserves a pu être stoppée, et le déficit de fonctionnement s’est beaucoup réduit et a atteint presque le point d’équilibre.

Mais cette situation reste fragile et, en 2020, elle risque d’être remise en cause par l’impact financier de la crise du COVID. C’est pourquoi nous comptons sur la fidélité de nos donateurs pour passer cette année difficile sans remettre en cause le redressement financier du diocèse.

Chaque année, les comptes de l’Association diocésaine sont présentés en juin lors de l’assemblée générale de l’Association diocésaine de Créteil.

Ci-dessous un lien permettant de télécharger le rapport financier présenté le 16 juin 2022.

Ci-dessous un lien permettant de télécharger le rapport financier présenté le 10 juin 2021 dernier.

Ci-dessous un lien permettant de télécharger le rapport financier présenté le 13 juin 2020 dernier.

Je donne pour soutenir mon diocèse